전체 지급보험금의 63.7% 차지..병·의원 전체 진료 중 80%가 비급여

라이센스뉴스 = 정재혁 기자 | 지난해 보험사들이 실손보험에서 무려 2조 5000억원의 손실을 기록하며 수 년째 적자의 늪에서 벗어나지 못하고 있다. 금융당국은 상품구조 개선 및 비급여 관리강화 등을 통해 ‘제2의 국민보험’으로 통하는 실손보험이 지속될 수 있도록 감독을 강화한다는 방침이다.

28일 금융감독원(원장 윤석헌)이 발표한 ‘2020년 실손보험 사업실적’에 따르면, 보험업계는 지난해 실손보험을 팔아 약 2조 5000억원의 적자를 봤다. 2016년부터 5년째 적자 행진이다.

실손보험은 피보험자가 병원 치료 시 부담한 의료비의 일정 금액을 보장하는 보험상품이다. 국민건강보험의 보완형으로 도입돼, 국민의 사적 사회 안전망으로서 역할을 수행하는 대표보험으로 성장해 왔다. 지난해 말 기준 실손보험 계약 건수는 무려 3496만건에 이른다.

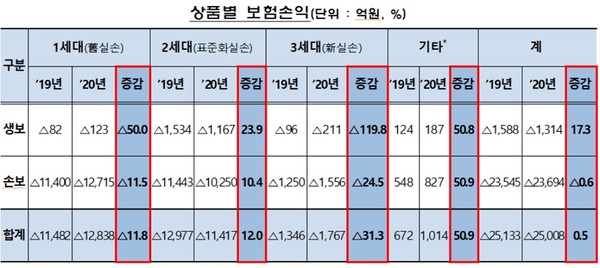

지난해 보험료수익은 10조 5000억원으로 전년(9조 9000억원) 대비 6000억원(6.8%) 증가했다. 상품별로는 2세대(5조 5000억원, 52.4%)의 비중이 가장 크고, 그 다음으로 1세대(3조 5000억원, 33.6%), 3세대(1조 2000억원, 11.2%) 순이었다.

하지만, 발생손해액이 11조 8000억원으로 전년(11조원) 대비 8000억원(7.0%) 증가하며 보험료수익을 초과했다. 상품별 발생손해액은 2세대가 6조원(51.1%), 1세대 4조 6000억원(38.6%), 3세대 1조원(9.1%) 순이다.

보험료수익에서 발생손해액과 실제사업비를 뺀 보험손익은 -2조 5008억원으로 전년 대비 소폭(0.8%) 개선됐다. 실손보험 계약의 대부분을 차지하는 손해보험사의 지난해 손실 규모는 2조 3694억원으로 전년(-2조 3545억원) 대비 149억원 증가했다.

생명보험사의 경우 손보사와 달리 손실 규모가 2019년 -1588억원에서 지난해 -1314억원으로 274억원 줄었다. 생보사들은 손해율이 높은 1세대 계약 비중이 적어 보험손익이 손보사와 달리 증가한 것으로 보인다.

상품종류별로는 일반실손(1·2·3세대) 모두 손실이 발생하고 있으며, 1세대 상품의 손실 규모가 -1조 3000억원으로 가장 크다. 다만, 자기부담비율이 높은 노후실손(17억원) 및 유병력자실손(997억원)에서는 이익이 났다.

손해율과 사업비율을 합친 ‘합산비율’은 123.7%로 나타났다. 합산비율이 100%를 초과했다는 것은 바꿔 말하면 보험사가 그만큼 손실을 봤다는 뜻이다. 생보사 합산비율은 107.1%로 전년 대비 2.2%p 감소했다. 손보사 합산비율은 127.3%로 전년 대비 1.5%p 개선됐으나 여전히 적자가 심각했다.

상품별로는 자기부담금이 없고 비급여 과잉진료 등 보험금 누수가 많은 1세대 상품이 136.2%로 가장 높게 나타났다. 그 다음으로 2세대(120.6%), 3세대(115.0%) 순이었다. 노후실손(90%)과 유병력자실손(64%)은 합산비율이 100% 아래로 관리돼 양호했다.

지난해 전체 실손보험 지급보험금은 11조 1000억원이며, 이 중 급여(본인부담)는 4조원(36.3%), 비급여가 7조 1000억원(63.7%)으로 나타났다. 실손보험 손해율 악화의 주범인 비급여 항목 진료비는 2016년 6조 6000억원에서 지난해 11조 1000억원으로 매년 상승 중이다.

특히, 자기부담이 미미한 1세대 실손의 경우 비급여 비중이 64.8%로 가장 높게 나타났다. 반면, 자기부담을 높인 노후·유병력자 실손의 비급여 비중은 46.8%로 낮았다.

비급여 비중은 의원(81%)과 병원(78%) 급에서 높고, 상급병원(42%)일수록 감소했다. 병·의원의 주요 비급여 항목은 도수치료, 조절성 인공수정체(백내장 관련 치료재료) 등이다.

금융당국은 지난해 실손보험 사업실적에 대해 “매년 보험료 인상에도 불구하고 합산비율이 123.7%로 적정 수준을 초과함에 따라 실손보험의 지속가능성이 우려된다”며 “이는 실손보험 상품구조상 과잉 의료에 대한 통제장치 부족 및 비급여 진료에 대한 일부 계층의 도덕적 해이 등에 기인한다”고 평가했다.

특히, 일부 보험사가 경미한 질환에도 과도한 진단비·일당·수술비 등을 보장하는 정액보험을 판매하는 것이 가입자의 도덕적 해이를 유발한다고 봤다. 실손보험금은 진료비에 충당하고, 정액보험금으로 초과이익을 실현해, 결국 실손보험금 누수가 초래될 우려가 크다는 지적이다.

이에 금융당국은 보험금 누수가 심한 비급여 항목에 대해서는 분쟁조정위원회 결정 및 판례 등을 참고해 합리적인 보장기준을 마련키로 했다. 또한, 실손보험 보험료 인상요인을 효과적으로 분석하기 위해 비급여 보험금이 통계집적·관리도 강화하기로 했다.

도덕적 해이를 유발하는 정액보험에 대해서는 “보험사 상품판매 현황을 상시 감시하고 필요 시 사후 감리 등을 통해 상품변경(판매중지) 권고 등 조치를 취할 방침”이라고 말했다.

본 기사는 영어, 일본어, 중국어로 볼 수 있습니다.

번역을 원한다면 해당 국가 국기 이모티콘을 클릭하시기 바랍니다.

This news is available in English, Japanese, Chinese and Korean.

For translation please click on the national flag emoticon.